Hallo liebe Leserschaft,

das bisherige Jahr ist davon geprägt, dass die Inflation und die Preise, getrieben durch die Ausläufer der Coronapandemie und ganz besonders durch den Ukrainekrieg, in schwindelerregende Höhen steigen.

Um sich dieser Entwicklung entgegenzustellen, hat die Europäische Zentralbank (EZB) historische Schritte gegen die anhaltend steigende Tendenz unternommen: Die Anhebung des Leitzinses auf bis dato 2,0 %. Die primären Ziele einer Leitzinserhöhung sind die Stabilisierung der Preise und das Senken der Inflationsrate.

Nach Angaben des Statistischen Bundesamtes betrug im Oktober 2022 die (vorläufige) Inflationsrate 10,4 %. Besonders Energie- und Nahrungsmittelpreise sind infolge der steigenden Inflation in die Höhe geschossen. Die EZB sah sich in der Pflicht zu handeln; denn von dem von ihr angestrebten Ziel von 2,0 % Inflationsrate ist die momentane Entwicklung weit entfernt.

Doch was ist unter dem Leitzins zu verstehen bzw. was sind Leitzinsen überhaupt?

In der Eurozone legt die EZB die Leitzinsen fest. Zu diesen Zinssätzen können sich Geschäftsbanken Geld beschaffen oder anlegen.

Die EZB hat im Jahr 2022 bereits zum dritten Mal den Leitzins angehoben: Im Juli um 0,5 % und im September und Oktober um jeweils 0,75 % auf nun insgesamt 2,0 %. Die Zentralbank geht damit einen historischen Schritt, da es sich um die höchste Leitzinserhöhung seit der Einführung des Euros handelt. Seit dem Jahr 2016 bis Juli 2022 lag der Leitzins sogar bei 0 %.

Die Erhöhung des Leitzinses soll bewirken, dass private Haushalte mehr sparen und Unternehmen weniger investieren. Die Nachfrage und wirtschaftliche Aktivität soll somit reduziert werden, um mittelfristig die Preise zu stabilisieren. Höhere Leitzinsen bedeuten gute Nachrichten für Sparer:innen: Banken können nun durch die Kreditvergabe selbst wieder mehr Geld verdienen und schaffen durch Zinsen auf Tagesgeld- und Festgeldkonten Anreize, wieder mehr Geld auf selbige zu legen.

Damit einhergehend kommt jedoch die Befürchtung einer Rezession: Kredit- und Bauzinsen werden steigen, eine geringere wirtschaftliche Aktivität führt langfristig zu Entlassungen und weniger Investitionen bedrohen die Innovationskraft einer Volkswirtschaft. Dennoch ist die EZB, wenn auch zögerlich, auf den richtigen Zug aufgesprungen. Vor allem, weil sich die Inflations- und Preisveränderungen nicht unmittelbar zeigen werden, sondern vermutlich erst im nächsten Jahr ihre Wirkung entfalten.

Der jetzige Zinsschritt wird auch nicht der letzte seiner Art gewesen sein. Nicht nur die EZB plant weitere Zinsanpassungen, auch auf anderen Finanzmärkten wird der Inflation momentan entgegengewirkt.

Wie Du von dieser Entwicklung sogar profitieren kannst und was es rund um das Thema Zinsen noch wissenswertes gibt, erfährst Du in den weiteren Teilen dieses Newsletters. Außerdem findest Du noch eine spannende Buchrezension, weitere Finanztipps und einen Einblick hinter die Kulissen.

Thema der Woche

Was bringen Zinsen auf dem Konto?

🚩 Zinsen von bis zu 3,3 %

Beim Festgeld legst Du Dein Geld für einen fest vereinbarten Zeitraum an. Dafür bekommst Du von der Bank einen festen Zinssatz, der sich während der Laufzeit des Festgelds auch nicht ändert. Vorzeitiges Kündigen oder Rücknahme ein Teil des Geldes ist vorzeitig jedoch nicht möglich. Der Nachteil ist also Inflexibilität.

Ob sich Festgeld für dich trotz der hohen Inflation lohnen kann, erfährst Du in diesem Beitrag auf Instagram.

Umfrage der Woche

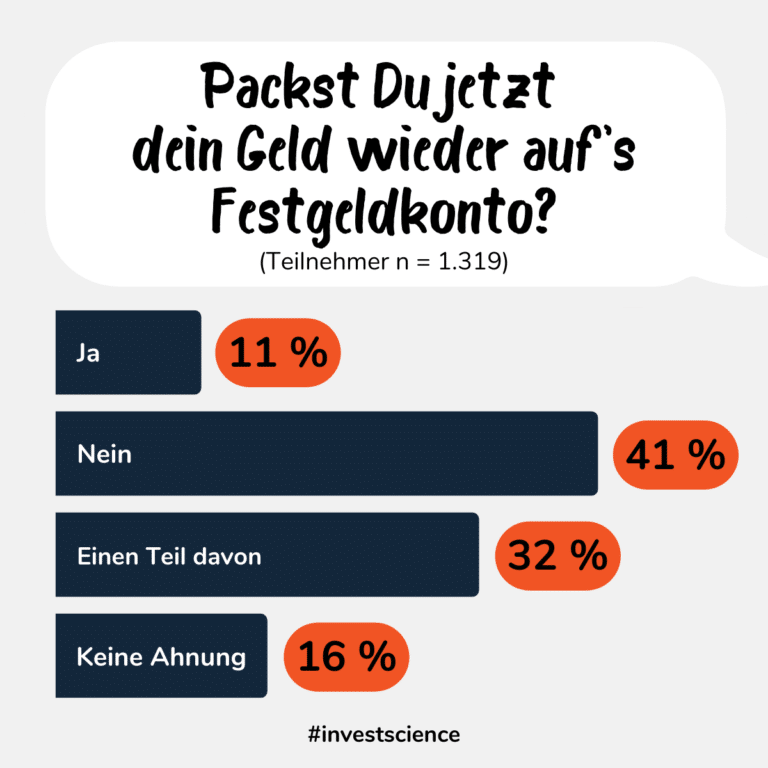

💬 Ist das Festgeld für euch jetzt wieder attraktiv?

Eure Meinung zum Thema Festgeld ist unentschlossen: Bei einer Umfrage mit über 1.300 Teilnehmern haben 41 % von euch erklärt, auch trotz höherer Zinsen keine Gedanken ans Festgeld zu verlieren. 43 % von euch möchten mindestens einen Teil ihres Geldes auf ein Festgeldkonto packen und 16% sind unentschlossen. Tipp: Für alle, für die ein Festgeldkonto (noch) nicht wieder in Frage kommt - auch das Tagesgeld wirft nun wieder Zinsen ab. Falls du dir noch überlegst, bei welcher Bank du ein Fest- oder Tagesgeldkonto du abschließen sollst, wirst du auch auf der InvestScience Website mit kostenlosen Vergleichsrechnern zu den jeweiligen Produkten fündig.

Buchrezension der Woche

Lektionen über Reichtum, Gier und Glück

"The Psychology of Money" von Morgan Housel

In „The Psychology of Money“ (Die Psychologie des Geldes) beschreibt Morgan Housel anhand von 20 Kurzgeschichten sehr anschaulich, wie wir Menschen, wenn es um das Thema Geld geht, äußerst irrationale Verhaltensmuster und Denkanweisen an den Tag legen. Das Buch ist eines der erfolgreichsten internationalen Finanzbücher und das zu Recht. Kaum ein Autor schafft es, gleichzeitig so einfach und so überzeugend seine Argumente darzulegen. Das ist wirklich eine hohe Kunst und macht das Buch gerade auch für Anfänger zu einem absoluten Must-Read.

Die Deals der Woche

💸 Hier findest Du jede Woche ausgewählte und besonders nützliche Finanztipps und Empfehlungen, mit denen Du dir bares Geld sparen kannst und manchmal sogar noch einen Bonus bekommst.

📈 ETFs ab 1 € im Sparplan und Gratisaktie bei Scalable*

💰 Steuerklärung kinderleicht + 10 € Rabatt bei Steuerbot*

🔎 Überblick über dein Portfolio + 30 % Rabatt mit dem Code INVESTSCIENCE bei extraETF*

Die mit * gekennzeichneten Links sind Affiliate-Links. Wenn du auf einen dieser Link klickst, etwas kaufst, oder abschließt, erhält InvestScience (je nach Anbieter) eine Provision. Dir entstehen dadurch keine Mehrkosten und du unterstützt dadurch den Newsletter. Vielen Dank für deinen Support! 🙏

Behind the Scenes

🎙️

In Folge 33 „Männer und Frauen: Wer investiert wie?“ durfte ich schon einmal beim Finanzpodcast „Economista“ von der ARD ein paar Worte und Informationen zum Verhalten von Anlegern beisteuern.

In der aktuellen Folge geht es um die richtige Budgetierung, Sparmöglichkeiten und praktische Finanztipps in Zeiten von hoher Inflation und niedriger Einstiegshürden zum langfristigen Vermögensaufbau.

Gerne mal in den Podcast reinhören, auch abseits von dieser Episode gibt es viele spannende Themen, tolle Gäste und eine fundierte Recherche aus öffentlich-rechtlicher Hand.

Wenn Du den Newsletter hilfreich findest, unterstütze ihn doch, indem Du ihn mit Freunden und Bekannten teilst. Das geht ganz einfach, mit diesem Link:

https://www.investscience.de/newsletter

Bis nächste Woche,

Simon von InvestScience